毎月分配の投資信託は再投資が鉄則です。

これは必ず守って下さい。

円高時のピムコハイインカムの動向を振り返っておきます。

ピムコハイインカム(以下 ピムコ)の分配は、普段は年利にすると5~6%で運用されているようです。

リーマンショックで債券にお金が流れ込み、ピムコは好調で年率10%以上の分配金を出しました。

ピムコをドル資産とみると資産は順調に増加していました。

しかも、円では元本割れで税金はかかりません。

このからくりが分からないとパニック売りで不幸な人は40%減の損をしたことになります。

ピムコは円では資産増加としては表れませんでしたが、10%程度の損を抱え90%の資産は守られていました。

そして、年率10%の分配は税金を払うことなく口数の増加となり、結果、極端な円高が是正されると大きなリターンとなりました。

を紹介しました。

この投資信託の投資信託説明書

は必ず読んで下さい。

表紙から3枚目のページ1のファンドの特色は暗記するほど読んで下さい。

1.口座を持つなら証券会社や銀行のお姉さんと相談?

インターネットならノーロードの投資信託や他のサービスがついてお得感があるのですが・・

若い人が口座を持つときは、証券会社や銀行のお姉さんに相談したほうが良いと思っています。

私はそうしました。

お姉さんたちにとっては「鴨が葱を背負って来る」状態ですが、「入学式」「卒業式」や、「就職して初めての出勤」に近い儀式だと思って下さい。

お姉さんの説明についていけないかもしれませんが、我慢して説明を聞いて下さい。

お姉さんたちはプロですから、それなりの知識を有しています。

また、お姉さんには知識だけではなく、会社で集めた膨大な情報や知恵があるのです。

普通の経済記事なんかでは、「中国の輸出不振がオーストラリの景気に悪影響を与え・・云々・・」でサッパリわからないのですが、時々、数万円もってお姉さんに会って聞けば経済の様子なんか教えてくれます。

円高と円安の関係がゴチャゴチャすることがあるのですが、お姉さんと話しているとゴチャゴチャすることは少なくなっていきます。

相性が悪かったら、次のニーサの口座は別の会社を探しましょう。

相性が悪かったら、次のニーサの口座は別の会社を探しましょう。

大切なお金を運用する訳です。誰にも相談せずにネットで買うよりはるかに安全だと思います。

2,3のプランを持ってお姉さんと話すと良いかもしれません。

もちろん、お姉さんは自分が売りたいものを勧めてくるのは覚悟の上でのことではありますが・・

そのうち(近いうち?)にお姉さんがあなたの資産形成について、親身になって答えてくれるかもしません。

そうした、証券会社や銀行が伸びるのだろうと思います。

短い時間に大きなリターンを狙ってもNISAのうまみは十分に引き出せません。

運よく100万が150万になったとしても50万円の20%=10万円しか節税できないのです。

若い人にとって100万円をいっぺん投資するなんて考えられないのが普通だと思います。

説教くさくなっちゃいました。ごめんなさい。

2.ホームページから得られるデータ

のサイトにアクセスすると、色々なデータがあることが分かります。

基準価格の履歴のダウンロードで得られるデータは次のようなものです。

| No | 年月日 | 分配金 | 基準価格 | 純資産総額 | 年利 |

| 128 | 2003年11月17日 | 40 | 9858 | 113.8 | 0.0486914181 |

| 127 | 2003年12月17日 | 40 | 10115 | 129.2 | 0.0474542758 |

| 126 | 2004年01月19日 | 40 | 10297 | 143.5 | 0.0466155191 |

| 125 | 2004年02月17日 | 40 | 10664 | 161.2 | 0.0450112528 |

| 124 | 2004年03月17日 | 40 | 10381 | 164.4 | 0.04623832 |

| 123 | 2004年04月19日 | 45 | 10221 | 174.6 | 0.0528324039 |

| 122 | 2004年05月17日 | 45 | 9911 | 183.7 | 0.0544849158 |

| 121 | 2004年06月17日 | 45 | 9585 | 210.9 | 0.0563380282 |

| 120 | 2004年07月20日 | 45 | 10137 | 241 | 0.0532701983 |

| 119 | 2004年08月17日 | 45 | 10139 | 263 | 0.0532596903 |

| 118 | 2004年09月17日 | 45 | 9841 | 287.6 | 0.0548724723 |

| 117 | 2004年10月18日 | 45 | 10256 | 312.5 | 0.0526521061 |

| 116 | 2004年11月17日 | 45 | 10388 | 327.9 | 0.0519830574 |

| 115 | 2004年12月17日 | 45 | 10237 | 340.3 | 0.0527498291 |

| 114 | 2005年01月17日 | 45 | 9951 | 356.1 | 0.0542659029 |

| 113 | 2005年02月17日 | 45 | 10528 | 408.6 | 0.0512917933 |

| 112 | 2005年03月17日 | 45 | 10437 | 424.7 | 0.0517390055 |

Noと年利は私が付け加えたものです。

CSVファイルをOpenOffice(無料)で開いても、最新のデータが一番上になってしまうので、Noで番号をふり、降順でソートしました。

エクセルでも開けますが、ちょっとテクニックが必要かもしれません。

エクセルでも開けますが、ちょっとテクニックが必要かもしれません。

年利は分配金÷基準価格×12ヶ月としました。

ではデータを分配金からグラフ化していきましょう。

分配金

分配金は40円、45円、50円、80円と上がっていきました。

こちらとしては、何故分配金が上がっていったのか興味があるところです。

基準価格

怖いですね、リーマンショックをきっかけに30~40%暴落しました。

まず、あなたがリーマンショック前、順調に値上がりしていた

インターネットで買っていたとします。

それが、30~40%暴落しました。

自分では気が付かないかもしれませんけど、あなたには投資に対しうしろめたさがあると思います。

誰かに相談できますか?

これ以上の損はしたくないと「売り」のボタンをクリックして送信しませんか?

この暴落がラッキーと思える人にはインターネットがお勧めですが、このブログを読む必要もありません。

一方、おねえさんは

「”やめなさい”とは言えないかもしれませんが・・やんわりと、それらしいことを言ってくれるはずです。」

と信じたい。

と信じたい。

お姉さんたちは自分の知識だけではなく、常に会社が集めた情報、分析した結果、会社の方針(判断)を持っているのです。

親切なお姉さんなら、これから説明する「ちょっと面倒なカラクリ」を教えてくれるかもしれません。

ただ、お姉さんもお仕事ですから利益を追求していることを頭の隅に置いておきましょう。

まず、はじめから基準価格の変化を見ていきましょう。もう一度基準価格のグラフを見ます。

赤のプロットは分配金が40円から50円時代の基準価格です。

40円、50円の分配金では債券から得られる利益が上回り、基準価格が上がり続けたようです。

2008年9月15日に投資銀行のリーマン・ブラザーズが破たんしました。

リーマンショックです。

分配金を50円から80円に引き上げたのは2008年8月18日でした。

分配金は上がったのですが、基準価格が30%も下がってしまいました。

価値が下がったのに何故分配金を上げることができたのか?

不思議ではないですか?

すこし、大きなお金の流れを考えてみましょう。

仮にお金もちが資産を運用しているとします。

リーマンショック前、資産を株式で運用していたのですが、リーマンショック後、会社が倒産するおそれがでてきました。そのリスクを避け債券で運用するようになります。

会社が潰れるリスクが高まると、お金を借りてくれる会社が増え債券の運用は有利になるみたいです。

ですから、1万口あたりの分配金を上げるのは不思議無いのです。

実は、分配金を50から80円(60%増)に上がったのは不思議ではなく、

基準価格が下がったのが不思議なのです。

基準価格が下がったのには何か理由があるはずです。

UBSに何かトラブルがあったのでしょうか?

純資産総額

上のグラフはUBSが持っている全債権を円に換算したグラフ、UBSの全財産と言ってもよいでしょう。

UBSの場合は、大雑把に言ってオーストラリアの地方債や国債ですから、お金を返してくれないなんてトラブルは少ないと思います。

リーマンショックの後、純資産総額が少し減ったのは、基準価格の暴落で、投資家がパニックになり損を覚悟で売ってしまったのかもしれません。

円とオーストとラリアドルの為替の影響かもしれません。

とにかく、結果は純資産総額は急激に増えていますからUBSにトラブルはなかったようです。

どうやら、原因は為替のようです。

為替が原因なら問題は深刻ではないと思います。

円高が続き、UBSが健全なら分配金に税金はかからず、口数は年10%以上の高金利で増えます。

円高でも為替が安定すれば年10%以上の複利で円資産も増えるのです。

純資産総額の伸びを見れば、UBSが健全に運用されていたことはわかりますが、リーマンショック直後に健全なのかを知る必要があります。

どうしたらよいでしょうか?

それは、ピムコハイインカムで見たようにオーストラリアドルベースで暴落しているのか確かめればよいだけです。

単なる為替の影響でUBSの底値付近で基準価格が少し上がってきたなあと思えばUBSを買い増すことが理論的にはできるようになる訳です。

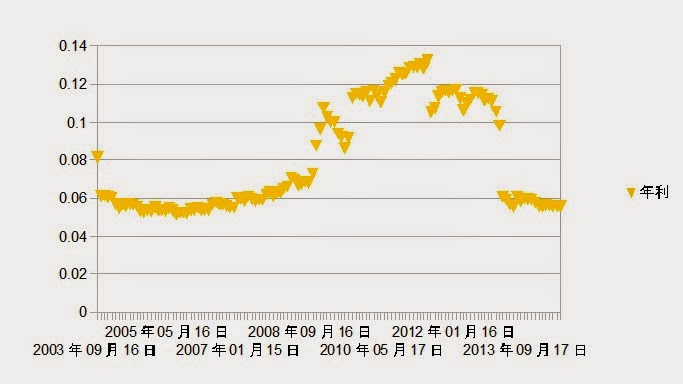

年利

ピムコと比べてみましょう。

最近の円高是正による変化が違いますが、リーマンショック前後の変化はそっくりです。

対ドルで最近円高是正されたように、対オーストラリアドルで円安圧力がかかるかもしれませんね。

円安圧力に歯止めがかかったのは資源高があるのかも?

USBへの投資は少し様子をみた方がよいかもしれません。

今年は投資資金をためて、来年USBが下がったら買う、下がらなかったらピムコ以外の米国債券で探してみるってところでしょうか?

勉強だと思って、来年毎月1万円USBを買うことも考えられますが10万円ないと買えないしなあ~・・、

すいませんが・・投資は自己責任です。

邪推ですけど、オーストラリアの資源(鉄鋼)高ってことは、中国の経済が順調で中国とアメリカの仲は良好だってことになりそうです。

日本のマスコミは中国に批判的な論調が主流ですけど・・。

対ドルで最近円高是正されたように、対オーストラリアドルで円安圧力がかかるかもしれませんね。

円安圧力に歯止めがかかったのは資源高があるのかも?

USBへの投資は少し様子をみた方がよいかもしれません。

今年は投資資金をためて、来年USBが下がったら買う、下がらなかったらピムコ以外の米国債券で探してみるってところでしょうか?

勉強だと思って、来年毎月1万円USBを買うことも考えられますが10万円ないと買えないしなあ~・・、

すいませんが・・投資は自己責任です。

邪推ですけど、オーストラリアの資源(鉄鋼)高ってことは、中国の経済が順調で中国とアメリカの仲は良好だってことになりそうです。

日本のマスコミは中国に批判的な論調が主流ですけど・・。

次のデータはオーストラリアドルの為替です。

データは松井証券さんのホームページから頂ました。「豪ドル」をクリックすると「為替情報」が現れると思います。そこで、「時系列データ」をクリックすればデータを得られます。

今回は毎月1日のデータを用いました。データベースで分配金あった日を抽出ができますが・・Microsoft Accessでも慣れるのに時間がかかりそうです。抽出方法の解説も少ないし、高価です。

そこまで、正確にする必要を今のところ感じていません。

リーマンショック前から半年足らずで40円(40%)以上の円高になっていますから基準価格30~40%の暴落は為替によると判断できます。

しかし、これは結果論です。

リーマンショック前から半年足らずで40円(40%)以上の円高になっていますから基準価格30~40%の暴落は為替によると判断できます。

しかし、これは結果論です。

オーストラリアドル換算(本当の価値)では少し値上がりした可能性さえありますがよくわかりません。

オーストラリアドル換算でUBSが健全かどうか確かめて、為替の底値から3か月後位にUBSを買いますかどうか判断することになるとおもいますが・・・

お金があればの話ですけど ^^;

次回は為替の変化をふまえて、UBSがオーストラリドル資産で健全だったのか?ドル資産と仮定して健全だったのか調べていきます。

雑感

投資信託のホームページをみても、基準価格、純総資産の変化と分配金しか見えてきません。

ピムコとUBSで調べた結果、分配金は年利で決まってきそうだと言うことが分かりました。

一般的に株式の取引が活発な時は景気の良い時で、景気が悪くなると債券市場が潤うようです。

景気の悪い時は債券型の投資信託が利益を出します。

今の所、景気が悪いと円高になる(この辺のしくみがどうもよくわからない)ようになっているようで2重の効果があったようです。

景気が良い時は、ドルがアメリカに帰り円安になるのかもしれません。

アメリカ(外国)株式型の投資信託は割高で(よくわからない、なじみがないと言う)リスクもあると思います。

国内の株式型の投資信託を持っていれば、利益を出してくれそうですが、売らないと利益が確定しません。

バランス型の投資信託が選択肢があるかもしれませんが・・・

一般的に信託報酬が高い・中身が分かりにくいというのが気になります。

どうやって選べ良いのかも分からない。

一般的に信託報酬が高い・中身が分かりにくいというのが気になります。

どうやって選べ良いのかも分からない。

ニーサの非課税枠100万円をいっぱいまで利用できないなら、外国債券型の投資信託を中心にして節税対策として株や国内株式の投資信託もありかもしれません。

その場合、株や国内株式の投資信託は売らなければ利益は確定しません。

外国債券型投資信託の年利は5~6%です。

手数料や購入費を含めると売却価格設定は投資額の10%以上が目安となると思います。

ただ、その利益も含めニーサの投資に回さないと意味がないのですが・・

0 件のコメント:

コメントを投稿