グローバル・ソブリン・オープン(毎月決済型)を紹介しています。

グローバル・ソブリン・オープン(毎月決済型)はグロソブと呼ばれることがあるみたいです。

ここでも、以下グロソブとよびます。

投資先は、先進各国の国債などですから、非常に安定した分配金を出すような感じがします。

先進国の国債などで運用するので、景気に左右されず年5〜6%の年利を目指していると思われます。

ユーロ資産と思っていたのですが、どうやらドル資産でした。

ユーロ資産については何か探してみます。

グロソブに10万円投資してみる

1.リーマンショック直前に投資してみた

リーマンショックは2008年9月日でした。

2008年8月に基準価格7567円で10万円分投資(ノーロードとしましょう)したとします。

購入したグロソブは

100000円÷7567円/万口=13.2152万口

となります。

ニーサ(NISA)を使い分配金は再投資します。

(5年目以降、分配金のごく一部に税金がかかりますが結果はほとんど変わらないと思います。)

円資産は比較するために1/100にしてあります。

約6年の運用です。

結果は10万円が10万7893円と計算されました。

約8%の利益となりました。

ユーロ資産と考えると628が778ユーロとなりました。

約20%位の利益です。

ドル資産とすると919が1065ドルとなりました。

約15%位の利益です。

年利5%を目指して6年複利で運用すれば34%です。

う〜〜ん?

最も上がったユーロでも20%だから14%は何処に行ったのでしょう?

経済学では常識なのでしょうか?

このあたりのメカニズムはどうなっているのだろう、私は理解できませんが現実です。

基準価格をドルやユーロで考えて、ドルやユーロでの年利を考えればよいのでしょうか?

時間がかかりそうだし、解決できないかもしれませんのでここでは踏み込みません。

解決できたら報告します。(・・;

2.安定期に投資してみる

ちょっと見方が狭いかもしれません。もう一度年利換算したグラフをみましょう。

ところで、安定期の年利6%は実現していたのでしょうか?

2001年1月に10万円グロソブを買ったとすると次のようになりました。

リーマンショック前は順調に資産は計画通り伸びています。

あまりにも順調に伸びています。

ヘッジ効果もありそうですが、そこまで考えて運用しているならちょっと問題です。

外債型投資信託を検討するのは、トータルとして為替リスクを低減したいからです。

さて、

あまりにも順調に伸びています。

ヘッジ効果もありそうですが、そこまで考えて運用しているならちょっと問題です。

外債型投資信託を検討するのは、トータルとして為替リスクを低減したいからです。

さて、

為替以外で債権は相対的に価値が下がりることがありますが、デフォルトや不正でも起きない限り価値は下がらないはず?です。

口数の変化を見て見ましょう。

赤のプロットは年6%の複利で計算したものです。

買った時は10万円で13万口でした。

それが、現在32万口になっています。

なにか考え方に間違えがあるかもしれませんが・・

32万口のグロソブは

32万口÷13万口=2.46倍

10万円×2.46倍=24万6千円の実力を持っているのかもしれません。

為替が激変している中で分配金を再投資して得られた32万口のグロソブは約17万円です。

もう少し考えてみましょう。

2001年1月に10万円で買ったグロソブは2014年6月には17万円になりました。

約13年の運用で1.70倍になりました。

グロソブをユーロ資産と考えると次のようになりました。

なんとリーマンショックまで、ユーロ資産としてはほとんど増えていません。?

このあたりに秘密がありそうです。

為替を再び確認しましょう。

ユーロ資産が伸びなかった期間はユーロの評価が上がっている期間です。

ユーロ資産は増えなくても円安が進んでいますから年利6%は維持できるってことかもしれません。

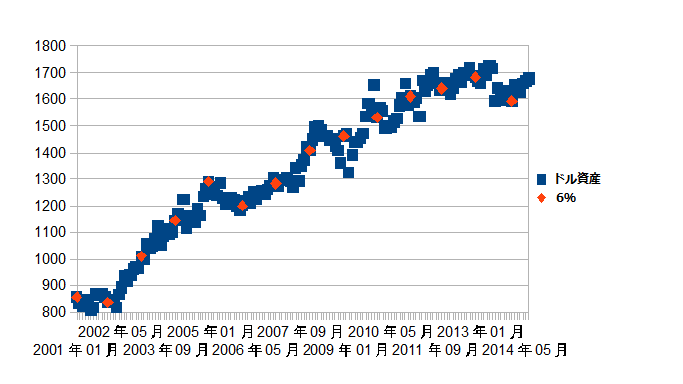

ドル資産と考えてみましょう。

ドル資産としては順調に伸びています。

10万円で13万口のグロソブを買った2001年1月の為替は投資116.7円/ドルでした。

857ドルで13万口のグロソブを買ったとみなせます。

分配金を再投資し続けると2014年6月には結局1679ドルになっています。

年6%で13年、複利運用すると元金の2.13倍になります。

グラフを見るとはじめの1年はドル資産は伸びませんでしたので12年の運用と見ることもできます。

12年の複利運用では元金の2.01倍になります。

現実は857ドルが1679ドルになったのですから1.96倍になっています。

多分ですけど、このくらいの差は誤差だとしても良いと思います。

しかし円資産では1.70倍でした。

現在1ドル101円として、この差を円/ドル為替で解消しようとすると1ドル116円になりそうです。

2001年1月の為替は投資116.7円/ドルですから計算は合っているようです。

グロソブの投資信託としての設計は間違っていないと思います。

2014/07/1

すこし考え方を変えます。

ユーロ資産が増えないときに、円資産は計画通りに増えました。

これは、ユーロ高が進行したためで、運用はぬるま湯状態で何もしなくとも?(言いすぎかな?)利益を還元できたと思います。

厳しい味方すれば、実績はリーマンショック後から現在までの実績しかないのかもしれません。

リーマンショック後、ユーロ資産として20%程増えはしましたが不満が残ります。

年利6%はユーロ高進行に支えられたもので、ギブアップして年利4.5%に引き下げたのかもしれません。

時間をかけて様子をみたほうがよいかもしれません。

グロソブをユーロ資産と考えるのはどうやら間違えで結果的にドル資産だったようです。

グロソブは各国の国債等で運用していますからピムコのように不景気なときに高配当になることはありませんがデフォルトの可能性は非常に低いと思います。

グロソブは、好・不景気に関係なく安定して分配金を出すと期待さますが、最近の分配金は年利換算すると4.5%になっています。

この数字はグロソブの実力かもしれませんが、まだ評価するのははやいかもしれません。

ピムコのほうが実績があるのかもしれません。

欧州は苦しい整理をしているのかもしれませんが、整理が終われば健全になるとも考えられます。

ピムコのほうが実績があるのかもしれません。

欧州は苦しい整理をしているのかもしれませんが、整理が終われば健全になるとも考えられます。

グロソブには為替リスクはありますが、逆説的にドル資産であると割り切れば為替リスクを低減できます。

年利4.5%を信じれば

年利4.5%を信じれば

NISAで運用すれば大体4.5%複利で、NISAでなくとも4%複利で運用できことになります。

再投資しなくとも、100万円で年間約税込み4万円(NISAなら4万5千円)の分配金が期待できます。

ここで考えているのは投資を使った資産形成です。

インターネットでは常に換金したいと言う誘惑がつきまといます。

こうした誘惑は資産形成には邪魔なものです。

ここでは、換金するときは定年後で年金のプラスαとして考えています。

0 件のコメント:

コメントを投稿